交通事故に遭遇した時、口コミ・評判で安心感のある医療機関や、あなたに必要となる医療情報を発信する総合サイト

むち打ち治療等の検索|(社)交通事故医療情報協会 ブログ

保険の知識

旅行先の事故!物損事故から人身事故へ切り替えるには

今回は、「旅行先で交通事故に遭ってしまった時の対処方法」についてご紹介致します。 以前、「物損事故の場合、治療費は支払われるのか?」について、こちらのブログでもご紹介いたしましたが、物損事故扱いの場合であっても、保険会社 … 続きを読む

「整骨院に行くなら、治療費は払わない」と損害保険会社に言われたら

不幸にも交通事故に遭われ、むち打ち症になってしまった患者様は、 「今の治療が、本当に最善なのだろうか?」 「元の身体に戻れるだろうか?」 「いつになったら、仕事に復帰できるだろうか?」 「治療費や賠償金は、保険からでるの … 続きを読む

「保険会社に整骨院には行くなと言われたんだけど・・・」

不幸にして、交通事故でケガをした時、どこで治療を受けるのが最善でしょうか。 交通事故によるケガは多くの場合、自賠責保険を使って治療を受けることができます。そのためには、まず、病院でレントゲンなどの検査を受け、診断していた … 続きを読む

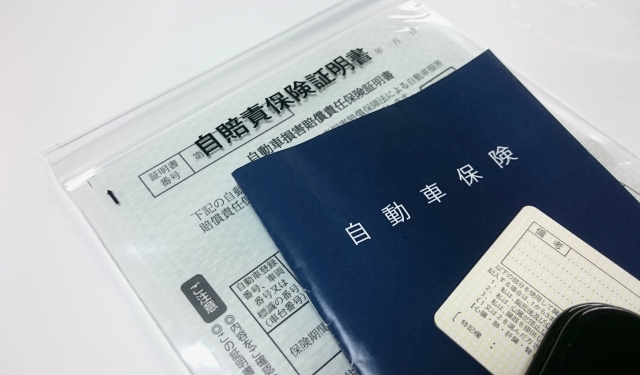

自賠責保険ってどんな保険?【後編】

前回記事「自賠責保険ってどんな保険?【1】」 【自賠責保険での、被害者とは?】 こんにちは、一般社団法人交通事故医療情報協会の橋本です。 今日は、自動車保険の自賠責保険についての2回目、 賠責保険の支払い対象や補償内容に … 続きを読む

自賠責保険ってどんな保険?【前編】

こんにちは、一般社団法人交通事故医療情報協会の橋本です。 今日は、自動車保険の自賠責保険について2回に分けてご紹介いたします。 車を運転される方なら一度は「自賠責保険」という言葉を聞いたことがあると思います。 しかし「そ … 続きを読む

損保さんに健康保険で治療してくださいと言われました

交通事故の治療を整骨院で受けようとするときに、損保さんから「健康保険でお願いします」と言われることがあります。 「??? どういうこと?」と思われた患者様も多いのではないでしょうか。 通常、交通事故治療は健康保険は使えな … 続きを読む

交通事故にあったら・・・遠慮せず弁護士に相談しましょう!

当協会は、全国の交通事故治療の知識と技術をお持ちの整骨院を、交通事故治療のスペシャリストとして認定しています。 また、事務局では、交通事故の賠償金や治療費についてお悩みの患者様に、会員の整骨院を通して、交通事故専門の弁護 … 続きを読む

患者様でも直接、自賠責保険を請求できるってご存知ですか?

交通事故に遭ってしまった際、治療費や賠償金として頼りになるのが「自賠責保険」や「任意保険」です。 特に「自賠責保険」は、被害者救済の立場からすべての自動車に加入が義務付けられており、ケガの治療や休業について過失割合にもよ … 続きを読む

物損扱いでも治療費は支払われる?!

こんにちは! 一般社団法人 交通事故医療情報協会の橋本です! 本日は、交通事故の「物損」と「人身」についてご紹介いたします。 簡単に言えば、「物損」とは物の被害で「人身」とはケガなどの人の被害ということになります。 事故 … 続きを読む